بسمه تعالی

مکانیسم ماشه و پیامدهای آن بر بازار لیزینگ ایران

14 مهر 1404

نویسنده: مسعود حاجیلو

کارشناس ارشد پولی و بانکی

در روزهای جاری، واژه حقوقی و سیاسی “مکانیسم ماشه” و میزان اثرگذاری آن بر اقتصاد ایران، به یکی از موضوعات با اهمیت کنشگران سیاسی، اقتصادی و عموم مردم تبدیل شده است. واژهای که تنها یک اصطلاح “سیاسی – دیپلماتیک” نیست، بلکه یک واقعیت اقتصادی است که زیر سایه تحریمهای بینالمللی شکل میگیرد و سرنوشت اقتصادی کشورها و تجارت بینالملل را تغییر میدهد.

مکانیسم ماشه یا اسنپبک ( Snapback Mechanism ) سازوکاری در چارچوب برنامه راهبردی جامع اقدام مشترک (برجام) است که به اعضای دائمی “شورای امنیت سازمان ملل متحد” اجازه میدهد در صورت بروز نقض شروط تعیین شده، بدون نیاز به رأیگیری، تحریمهای قبلی شورای امنیت را دوباره اعمال کنند. وجه تسمیه “ماشه” یا “اسنپبک” از آنجاست که مانند کشیدن ماشه تفنگ، تنها یک بار تصمیمگیری در شورای امنیت میتواند به بازگشت ناگهانی تحریمها منتهی شود. مطابق این قطعنامه، لازم نیست تمام اعضای شورای امنیت برای بازگشت تحریمها رأی مثبت دهند؛ بلکه صرفاً کافی است یکی از اعضای دائم آن ادعای “عدم پایبندی اساسی” ایران را مطرح کند.

فارغ از عدم وجاهت حقوقی استفاده از مکانیسم ماشه توسط کشورهای اروپایی (سه کشور)، و نیز با تاکید بر اینکه باید از همه ابزارهای حقوقی، سیاسی و امنیتی برای پیشبرد دیپلماسی استفاده شود، بررسی قطعنامههای سازمان ملل و سازوکارهای اجرایی آن حاکی از آن است که مخاطرات اقتصادی فعالسازی ماشه بر بازار لیزینگ در ایران، چندان قابل توجه نبوده و قابل مدیریت است. نوشتار پیشرو، تلاش دارد تا با بررسی سازوکار ماشه و آثار تحریمهای شورای امنیت علیه ایران را با لحاظ کردن مولفههای محیطی حاکم بر فضای بازار لیزینگ در ایران، پیامدهای اجرای آن بر بازار لیزینگ ایران را تحلیل و تفسیر کند.

بررسی سیر تاریخی صدور قطعنامههای شورای امنیت سازمان ملل بر علیه ایران، حاکی از آن است که این شورا از سال 1385 تا 1389 هجری شمسی (2006 الی 2010 میلادی)، شش قطعنامه به شرح جدول زیر در خصوص ایران تصویب کرده است.

جدول 1) چکیده مفاد قطعنامههای ششگانه شورای امنیت علیه ایران

| ردیف | قطعنامه | تاریخ تصویب | مفاد |

|---|---|---|---|

| 1 | 1696 | نهم مردادماه 1385 (31 جولای 2006) | فاقد مفاد تحریمی،

درخواست تعلیق تمامی فعالیتهای مرتبط با غنیسازی و بازفرآوری، از جمله تحقیق و توسعه، درخواست از سرگیری همکاری با آژانس بینالمللی انرژی اتمی، تهدید به اتخاذ تدابیر مقتضی تحت ماده (41) فصل هفتم منشور ملل متحد در صورت عدم رعایت. |

| 2 | 1737 | دوم دیماه 1385 (23 دسامبر 2006) | واکنش شورای امنیت به عدم پایبندی ایران به قطعنامه 1696 و تداوم فعالیتهای هستهای،

تاکید مجدد بر الزام ایران به تعلیق کامل فعالیتهای غنیسازی و بازفرآوری و پروژههای آبسنگین، از جمله رآکتور آبسنگین اراک، ممنوعیت عرضه اقلام حساس هستهای براساس فهرستهای دقیق که میتوانست به فعالیتهای غنیسازی، بازفرآوری یا آبسنگین ایران، یا به توسعه سامانههای پرتاب سلاح هستهای کمک کند، مسدودسازی داراییها و ممنوعیت سفر فهرست مشخصی از افراد و نهادهای درگیر در برنامههای هستهای و موشکی ایران و مسدودسازی داراییهای آنها و ممنوعیت سفر آنها. |

| 3 | 1747 | چهارم فروردینماه 1386 (24 مارس 2007) | “گسترش دایره موضوعی تحریمها از “”اشاعه هستهای”” به “”اشاعه تسلیحاتی””،

” ممنوعیت عرضه، فروش یا انتقال مستقیم یا غیرمستقیم هرگونه سلاح یا مواد مرتبط توسط ایران، درخواست هوشیاری و خویشتنداری از تمامی کشورها برای عرضه، فروش یا انتقال انواع تسلیحات متعارف سنگین (ازجمله تانک جنگی، هواپیماهای جنگی، کشتیهای جنگی و موشکها) به ایران، درخواست از کشورها و نهادهای مالی بینالمللی مبنی بر عدم اعطای وام یا کمک مالی جدید (بهجز مقاصد بشردوستانه و توسعهای) به دولت ایران، افزوده شدن نام افراد و نهادهای بیشتر (از جمله بانک سپه) به فهرستهای تحریمی پیشین، تاسیس کمیته تحریمها با هدف نظارت بر اجرای تحریمها و دریافت اطلاعات از کشورها. |

| 4 | 1803 | 13 اسفندماه 1386 (سوم مارس 2008) | “تاکید بر تداوم عدم همکاری ایران با آژانس به ویژه در مورد “”کد اصلاحی 1/3″” و تداوم غنیسازی،

” تمرکز بر بعد تامین مالی فعالیتهای اشاعهای و تسلیحاتی و بر بخش حملونقل، درخواست از کشورها: داشتن هوشیاری بیشتر در تراکنشهای مالی با بانکهای ایرانی، به ویژه بانک ملی و بانک صادرات، درخواست از کشورها: بازرسی محمولههای ورودی و خروجی از ایران (هوایی و دریایی) در بنادر و فرودگاههای خود، مشروط بر اینکه دلایل منطقی برای این باور وجود داشته باشد که هواپیما یا کشتی در حال حمل کالاهای ممنوعه است، افزوده شدن نام افراد و نهادهای بیشتر به فهرستهای تحریمی پیشین. |

| 5 | 1835 | ششم مهرماه 1387 (27سپتامبر2008) | تاکید مجدد بر تمامی قطعنامههای پیشین. |

| 6 | 1929 | 19خردادماه 1389 (نهم ژوئن 2010) | واکنش شورای امنیت به کشف تاسیسات غنیسازی فردو و آغاز غنیسازی 20درصدی توسط ایران،

“تبدیل بسیاری از “”درخواستها”” و “”توصیهها”” در قطعنامههای قبلی به “”تصمیمات”” و “”الزامات””، ” “حفظ ماهیت “”عدم اشاعه”” و عدم شمول کل اقتصاد و تجارت ایران (برخلاف تحریمهای آمریکا)، ” ممنوعیت ساخت تاسیسات جدید غنیسازی، بازفرآوری یا آب سنگین، موظف شدن کشورها به جلوگیری از عرضه، فروش یا انتقال تمامی تانکهای جنگی، خودروهای زرهی رزمی، سامانههای توپخانه با کالیبر بزرگ، هواپیماهای جنگی، بالگردهای تهاجمی، کشتیهای جنگی، موشکها یا سامانههای موشکی و اقلام مرتبط به ایران، درخواست از کشورها: داشتن هوشیاری در عرضه سایر تسلیحات به ایران، ممنوعیت ایران از هرگونه فعالیت مرتبط با موشکهای بالستیک قادر به حمل کلاهک هستهای و درخواست از کشورها برای جلوگیری از انتقال فناوری مربوطه، ممنوعیت سرمایهگذاری خارجی توسط ایران در بخشهای مرتبط با هستهای و موشکی (فعالیتهای معدن اورانیوم، تولید و استفاده از مواد هستهای در سایر کشورها)، ممنوعیت گشایش شعب جدید بانکهای ایرانی در خارج، ممنوعیت روابط کارگزاری جدید، و الزام به هوشیاری شدید در تمامی تراکنشها با نهادها و افراد ایرانی (از جمله سپاه پاسداران انقلاب اسلامی و شرکت کشتیرانی جمهوری اسلامی ایران)، “درخواست از کشورها: بازرسی محمولههای هوایی و دریایی ورودی و خروجی از ایران در قلمرو کشورها، از جمله بنادر و فرودگاهها و توقیف یا امحای محمولههایی شامل اقلامی که عرضه، فروش، انتقال یا صادرات آنها توسط بندهای (3)، (4) یا (7) قطعنامه 1737، بند (5) قطعنامه 1747، بند (8) قطعنامه 1803 یا بندهای (8) یا (9) قطعنامه 1929 ممنوع شده است، مشروط به رضایت دولت صاحب پرچم کشتی و همچنین مشروط بر اینکه کشور بازرسی کننده اطلاعاتی داشته باشد که “”دلایل منطقی”” برای این باور فراهم کند، درخواست از کشورها: تحریم خدمات سوخترسانی؛ خودداری از ارائه سوخت و خدمات به کشتیها مشروط بر اینکه کشورها اطلاعاتی داشته باشند که دلایل منطقی برای این باور فراهم کند که آن کشتیها در حال حمل اقلامی هستند که عرضه، فروش، انتقال یا صادرات آنها طبق قطعنامهها ممنوع شده است. با تاکید براینکه این شامل کل تجارت دریایی ایران نیست و تاثیری بر فعالیتهای اقتصادی جاری و عادی ایران ندارد، “تاسیس “”مجمع پنل کارشناسان”” با هدف نظارت دقیق بر اجرای تحریمها و شناسایی موارد نفض. “ |

شرکتهای لیزینگ طبق “بند (ب) قانون پولی و بانکی کشور”، “ماده (1) قانون تنظیم بازار غیرمتشکل پولی”، “تبصره (1) ماده (16) آییننامه اجرایی تبصره (3) ماده (1) و بند (ج) تبصره (2) ماده (2) قانون تنظیم بازار غیرمتشکل پولی مصوب 1383″، ماده (96) قانون برنامه پنجم توسعه و بند (ب) از ماده (114) قانون برنامه ششم توسعه، در ردیف موسسات و نهادهای تحت نظارت بانک مرکزی قرار دارند.

بانک مرکزی به عنوان نهاد رگولاتور، عملیات “لیزینگ” را در “دستورالعمل اجرایی تاسیس، فعالیت و نظارت بر شرکتهای لیزینگ (واسپاری)” مصوب سال 1395، اینگونه تعریف مینماید، عملیات لیزینگ عبارت است از، تامین مالی مشتری از طریق تهیه کالا اعم از “منقول” و “غیرمنقول” توسط شرکت لیزینگ و واگذاری آن به مشتری در قالب یکی از قراردادهای “اجاره به شرط تملیک” و “فروش اقساطی”؛ لذا حوزه کارکردی شرکتهای لیزینگ از منظر نهاد مذکور، تهیه کالاهای منقول و غیرمنقول برای مشتریان میباشد.

بازار سرمایه ایران نیز، لیزینگ را یکی از بخشهای “واسطهگری مالی” میداند که محصولات فروشندگان و تولیدکنندگان را با “بستههای اعتباری” و “تسهیلات خرید”، در مدار توزیع و مصرف سریع قرار میدهد.

براساس آمار منتشر شده از سوی “انجمن ملی لیزینگ ایران”، مجموع تسهیـلات پرداختی پنـج سـال اخیـر (1402-1398) شرکتهای لیزینگ در ایران بیش از 652 هزار میلیارد ریال بوده است که نسبت تسهیلات اعطایی به جمع داراییهای شرکتها، حدود 74 درصد میباشد.

برای بررسی پیامدهای فعال شدن مکانیسم ماشه و تحریمهای شورای امنیت بر بازار لیزینگ در ایران، ضروری است ابتدا آثار این تحریمها بر برخی از متغیرهای کلیدی محیط اقتصادی نظیر تورم، نرخ ارز و تولید کالاها و نیز بازارهای مالی (بازار پول و بازار سرمایه) بررسی شود و سپس حوزه کارکردی لیزینگ به طور خاص مورد بحث قرار گیرد.

تجریه دهههای اخیر در کشور نشان میدهد، رشد صادرات نفتی مهمترین محرک رشد کشور در سه دهه اخیر بوده و ارزش حقیقی صادرات نفتی عامل تعیینکننده روند نرخ حقیقی ارز است که لنگر انتظارات قیمتی در ایران نیز نرخ ارز است. به عبارت دیگر ارزش حقیقی صادرات نفتی بر متغیرهای کلیدی اقتصادی نظیر GDP، تورم و نرخ ارز با اهمیت و اثرگذار است. بنابراین، میتوان گفت صادرات نفتی کانال اثرگذاری تحریمهای دو دهه اخیر بوده و تا حد زیادی، شدت اثرگذاری قطعنامههای شورای امنیت به اثرگذاری آن بر صادرات نفتی بستگی دارد.

بررسی روند صادرات نفتی ایران طی سالیان اخیر نشان میدهد گرچه قطعنامههای شورای امنیت بر میزان صادرات این کالا اثرگذار بوده اما باید گفت تحریمهای ایالات متحده تعیینکننده اصلی آثار اقتصادی تحریم بوده است. شدت کاهش صادرات نفتی در فصل اول سال 1391 و فصل دوم سال 1397 رخ داده که هر دو با تحریمهای ایالات متحده همزمان است.

عوامل بنیادین اقتصادی نظیر تولید، تورم، رشد نقدینگی و صادرات نفتی از کانال “حساب جاری” بر سطح روند نرخ ارز به صورت دائمی موثر است. عواملی چون نرخ بهره، ریسک و نااطمینانی نیز مهمترین دلایل تاثیرگذار مقطعی بر نوسان نرخ ارز از کانال “حساب سرمایه” محسوب میشود. به بیان دیگر، میتوان گفت روند نرخ ارز در ایران از عوامل بنیادین اقتصادی تاثیر پذیرفته و نوسانهای حول آن از حساب سرمایه نشئت میگیرد. بررسی مقایسه روند سالیانه ارزش حقیقی صادرات نفتی و نرخ حقیقی ارز نشان میدهد، سطح نرخ حقیقی ارز در ایران در تناسب با صادرات نفتی بوده است که بیانگر تناسب نرخ اسمی ارز با تورم و صادرات نفتی بهعنوان عوامل بنیادین اقتصادی است. لذا نحوه اثرپذیری نرخ ارز، از قطعنامههای تحریمی شورای امنیت نیز وابسته به آن است که کدام حساب (حساب جاری و حساب سرمایه) از موازنه پرداختهای خارجی متاثر شود. اگر این قطعنامهها از راههایی چون ارزش صادرات نفتی، ارزش صادرات غیرنفتی (که عمدتا کامودیتیمحور هستند)، هزینههای تجاری و ارزی واردات و صادرات، افزایش سطح تورم انتظاری و …، حساب جاری را متاثر کند، باید گفت که سطح روند نرخ ارز بهطور دائمی افزایش مییابد. از بین این عوامل، “ارزش حقیقی صادرات نفتی” نقش کلیدی دارد. بهطوری که کشش قیمتی ارزش صادرات نفتی بر نرخ حقیقی ارز درصدی قابل توجه میباشد. درصورتی که حساب سرمایه از محل تشدید نااطمینانی از سازوکار ماشه اثر پذیرد، انتظار میرود که اثر آن به شکل مقطعی بوده و به شکل نوسان حول روند ظاهر شود.

باتوجه به موارد فوق به نظر میرسد میزان اثرگذاری قطعنامههای شورای امنیت بر وضعیت اقتصادی کشور به خودی خود بیشتر از اثر تحریمهای یکجانبه آمریکا نباشد و اثر اصلی آن بیش از آنکه در حوزه واقعی اقتصاد باشد، در سطح روانی و انتظارات عمل کند، و چنانچه مدیریت نشود، میتواند در کوتاه مدت شوکهایی بر بازار ارز، نفت، دارایی، انتظارات تورمی و … وارد کند و نقدینگی سرگردان را به سمت بازارهای نامولد از جمله ارز، طلا و … بیش از پیش سوق میدهد و نتیجه آن کاهش ارزش پول ملی، افزایش تورم، افت “سرمایهگذاری مولد”، تشدید کسری بودجه و جهش دوباره نقدینگی از طریق چاپ پول و … خواهد بود.

به عقیده برخی از صاحبنظران عرصه اقتصادی، ماشه واقعی اقتصاد ایران، ماشه انتظارات تورمی است. وقتی فعالان اقتصادی و مردم عادی به این نتیجه برسند که تحریمها دائمی شدهاند، رفتار خرید خود را تغییر داده و به تورم دامن میزنند.

همانطور که اشاره شد یکی از آثار قطعنامههای شورای امنیت در پساماشه، نااطمینانیهای نرخ ارز و نوسانهای افزایشی آن میباشد؛ که اثری چندوجهی بر بازار لیزینگ خواهد داشت. یک وجه این اثر، برروی پرتفوی کالایی شرکتهای لیزینگ خواهد بود که این شرکتها در تامین کالا دچار مشکل خواهند شد. به طوریکه نوسانهای افزایشی نرخ ارز، موجب افزایش هزینههای تولید، کاهش حاشیه سود، کاهش میزان تولید، کاهش توان رقابتی، کاهش سرمایهگذاری و کمبود سرمایه در گردش و تشدید مشکل نقدینگی شرکتهای تولیدکننده و عرضهکننده اموال منقول و غیرمنقول مورد نیاز بازار لیزینگ میشود. یک وجه دیگر آن، اثر رکودی تقاضا میباشد که به دلیل به تعویق انداختن مصرف خانوارها خواهد بود؛ که ناشی از افزایش تورمی قیمتهای اموال منقول و غیرمنقول است که بر تقاضای خانوارها برای اموال مذکور به دلیل به تعویق انداختن مصرف، اثر رکودی خواهد داشت.

شایان ذکر است هرچه وابستگی کالایی بازار لیزینگ (اموال منقول و غیرمنقول)، به نهادههای وارداتی بیشتر باشد، واکنش قیمتی سریعتر و بزرگتر است. کالاهای بازار لیزینگ، چه وارداتی و چه تولید داخل با سهم بالای قطعات خارجی، از این قاعده مستثنی نیست. گرچه “مکانیسم ماشه” ذاتا به معنای افزایش قیمت این کالاها نیست، اما شدت و نحوه اجرای تحریمهای بازگشتی، کیفیت واکنش سیاستگذاران در داخل کشور، تشدید ریسکهای ارزی، کندکردن تامین قطعات و تغییر انتظارات، مسیر صعودی قیمتها را محتملتر میکند؛ اما شدت و دوام این افزایش، بیشتر از هر چیز به مدیریت داخلی و بازماندن مسیرهای تجاری بستگی دارد.

در حال حاضر، شرکتهای لیزینگ در زمینه محدودی به فعالیت میپردازند؛ که عمدتا مرتبط با صنعت خودروسازی است، و تنوعی اثرگذار در فعالیتهای این شرکتها وجود ندارد. براساس آمار منتشر شده از سوی “انجمن ملی لیزینگ ایران”، طی دو سال اخیر (1401 و 1402) “خودرو” حدود 48درصد، “لوازم خانگی، اداری و رایانه” حدود 25درصد، “تجهیزات” حدود 15درصد و “ساختمان” نیز حدود 12درصد از پرتفوی کالایی شرکتهای لیزینگ در ایران را تشکیل میدهد.

“خودرو” مطابق نمودار شماره (2) که در بخش پیشین بدان اشاره شد، طی دو سال اخیر حدود 48 درصد سهم پرتفوی کالایی بازار لیزینگ را به خود اختصاص داده است. حسب گزارش انجمن ملی لیزینگ ایران، سهم خودروهای صفر از 44درصد در سال 1401 به 39 درصد در سال 1402 و افزایش کالاهای مصرفی بادوام از 15 درصد به 26 درصد بوده است. این تغییر در تقاضا در بازار لیزینگ ایران، از یکطرف حاکی از کاهش معنادار عرضه خودرو در بازار بوده است. از طرف دیگرحاکی از تغییرات در اولویتهای مصرفکنندگان و نیازهای اساسیتر در دوران حاضر است.

تولیدکنندگان بزرگ خودرو به دلیل محدودیتهای متعدد، تولید خودرو را کاهش دادهاند و محصولی برای تحویل فوری ندارند که در نتیجه ماشین کمتری وارد بازار شده است (نمودار شماره3). در این شرایط قیمت خودرو در کارخانه ثابت است اما قیمت بازار، روزبهروز افزایش پیدا میکند. این تفاوت فاحش قیمت کارخانه خودرو و قیمت بازار در کنار انتظارات تورمی، متاسفانه موجب شده است که خودرو در کشور ما برخلاف اکثر کشورهای دنیا به محصولی سرمایهای تبدیل شود.

این افزایش قیمت برای شرکتهای لیزینگ به حدی است که در بازه زمانی پرداخت اقساط، ارزش پول دریافتی بهشدت کاهش مییابد. این مساله باعث شده است که بسیاری از شرکتهای لیزینگ فعالیت خود را محدود کنند یا به سمت مدلهای جدید با دوره بازپرداخت کمتر بروند. برای روشن شدن موضوع، قیمت درب کارخانه با قیمت بازار خودروی “پژو پارس سال تیپ معمولی” در سال 1394 با روز هفتم مهر سال 1404 در جدول زیر مقایسه شده است.

جدول 2) مقایسه قیمت درب کارخانه با قیمت بازار پژو پارس سال تیپ معمولی در سال 1394 و 1404

| شرح | 1394 | 7 مهر 1404 | درصد افزایش | |

|---|---|---|---|---|

| قیمت پژو پارس سال (تیپ معمولی) -ریال | کارخانه | 348,800,000 | 4,457,420,000 | 1178% |

| بازار | 378,000,000 | 8,460,000,000 | 2138% | |

| درصد تغییرات | 8% | 90% | ||

برای لیزینگ یک دستگاه “پژو پارس سال” در سال 1394 که قیمت بازار آن حدود 378,000,000 ریال میباشد حدود 30درصد قیمت آن معادل 113,400,000 ریال مبلغ نقد از مشتری بعنوان پیشدریافت از سوی شرکتهای لیزینگ اخذ میشده است و حدود 70درصد باقیمانده قیمت آن نیز معادل 264,600,000 ریال با نرخ 22% ، تسهیلات اعتباری قابل اعطا بوده است. قیمت همین خودرو در سال 1404 در بازار بیش از 21 برابر (معادل 8,460,000,000 ریال) شده است. بدین جهت شرکتهای لیزینگ متناسب با اقتضائات روز، شرایط اعطای تسهیلات خود را بروزرسانی کرده، و50درصد قیمت خودروی مذکور معادل 4,230,000,000 ریال مبلغ نقد، از مشتریان بعنوان پیشدریافت اخذ کرده؛ و 50درصد باقیمانده قیمت آن را نیز با نرخ 26% ، تسهیلات اعتباری اعطا مینمایند. با آنکه مبلغ تسهیلات اعطایی شرکتهای لیزینگ برای خودروی مذکور در سال 1404 نسبت به سال 1394 حدود 16 برابر میباشد؛ و با فرض اینکه “نرخ نکول” این شرکتها صفر درصد باشد، و با نرخ 26درصدی تسهیلات اعطا نمایند، بازپرداخت اقساط تسهیلات مذکور 12 ماهه و فاصله اقساط نیز یکماهه باشد؛ ارزش زمانی مجموع مبالغ اقساط دریافتی باتوجه به نرخ تورم سالیانه و سایر مولفههای اقتصادی، کمتر از بازار خواهد بود؛ که در گذر زمان شرکتهای لیزینگ آسیبپذیرتر شده و فعالیت خود را محدود خواهند نمود. درجدول شماره 3 شرایط تسهیلات اعتباری خودروی مذکور در سال 1394 و 1404 مقایسه شده است.

لازم به ذکر است این کاهش ارزش پول ملی، باعث کاهش قدرت خرید “خانوارها” نیز میشود، که این موضوع از یکطرف ریسک اعتباری و مطالبات معوق شرکتهای لیزینگ را افزایش میدهد. از طرف دیگر منجر به تغییرات در اولویتها و نیازهای اساسیتر خانوارها میشود.

مبلغ حداقل حقوق یک کارمند متاهل با یکسال سابقه کار در سال 1394 رقمی بالغ بر 9,224,300 ریال بوده است. این مبلغ در سال 1404 بیش از 15 برابر شده و بالغ بر رقمی معادل 153,120,648 ریال میباشد. براساس آمار اعلام شده از سوی مرکز آمار، مسکن با سهم 42.2 درصدی بیشترین سهم از هزینه ماهانه خانوار ایرانی را به خود اختصاص میدهد. افرادی که صاحبخانه هستند در وضعیت بهتری قرار دارند، اما مستاجران و افرادی که با وام خانهدار شدهاند، در برنامهریزیهای خود با فشارهای مالی بیشتری رو به رو هستند. خرید خوراکی و هزینههای خورد و خوراک 25 درصد هزینههای ماهیانه خانوار ایرانی را به خود اختصاص میدهد. با کسر 42.2 درصد از کل مبلغ یک کارگر در سال 1404 بابت مسکن، مبلغ 88,503,735 ریال از آن باقی میماند که باید به سایر هزینهها از جمله هزینه خوراک اختصاص پیدا کند. بنابراین از یکطرف تهیه مبلغ پیشپرداخت نقدی برای خرید اعتباری خودرو “پژو پارس سال” برای ایشان در سال 1404 (که مبلغ پیش پرداخت در سال 1404 نسبت به 1394 بیش از 37 برابر میباشد)، بسیار دور از دسترس و انتظار شده است. از طرف دیگر، وی توان بازپرداخت اقساط خودروی مذکور را ندارد.

شایان ذکر است باتوجه به شکاف عمیق میان سطح دستمزدها و سرعت رشد قیمت خودرو، مدت انتظار برای خرید خودروی اقتصادی باید 48 ماه پایه حقوق را پسانداز کرد، که از استاندارد جهانی فاصله زیادی دارد.

کاهش ارزش پول باعث میشود که خانوارها بتوانند کالاها و خدمات کمتری با مبلغ مشابه نسبت به گذشته خریداری کنند. لذا بخش قابل توجهی از درآمد خانوار صرف تأمین نیازهای اولیه زندگی میشود و میزان کمتری برای پسانداز باقی میماند. این روند باعث کاهش انگیزه خانوارها برای پسانداز و سرمایهگذاری در آینده میشود. که در نتیجه این امر در گذر زمان موجب کاهش تقاضا برای کالاهای بازار لیزینگ و کاهش فعالیت شرکتهای لیزینگ میگردد.

نظر به اینکه منابع مالی و روشهای گوناگون تامین مالی دارای هزینه و ریسک متفاوتی است، لذا بکارگیری و استفاده بهینه از منابع مالی و سرمایه بسیار حائز اهمیت است. اگرچه در سالهای اخیر ابزارهایی مانند اوراق بدهی، صکوک و صندوقهای سرمایهگذاری معرفی شدهاند، اما هنوز تنوع و گستردگی کافی در ابزارهای مالی وجود ندارد. همین موضوع باعث محدود شدن انتخابهای شرکتها برای تأمین مالی میشود.

بانکها اصلیترین منبع تامین مالی شرکتهای لیزینگ هستند و بازار سرمایه و ابزارهای نوین نقش کمتری ایفا میکنند. این وابستگی باعث شده فشار زیادی بر این شرکتها وارد شود و به دلایل گوناگون نتوانند منابع مالی بهینه پایدار، بموقع و ارزان قیمت دریافت کنند. نرخ سود بالای تسهیلات بانکی یکی از چالشهای جدی تامین مالی شرکتهای لیزینگ است. به طوری که این موضوع باعث افزایش هزینههای مالی شرکتها شده و در بسیاری از موارد، توان بازپرداخت وام را برای این شرکتها دشوار میکند.

نظام بانکی ایران طی چهار دهه گذشته همواره تحت فشار تحریمها قرار داشته است. تحریمهای متعدد محدودیت شدیدی در دسترسی به نظام مالی جهانی، جذب سرمایهگذاری خارجی و تأمین مالی پروژهها ایجاد کردهاند. بازگشت تحریمها موجب خواهد شد که بانکهای ایرانی نه تنها دسترسی خود به شبکه پیامرسان مالی بینالمللی (سوییفت) را به کلی از دست بدهند، بلکه حتی ممکن است تعامل با بانکهای چین و روسیه نیز با دشواری بیشتری همراه شود. این وضعیت، یکی از پیامدهای فوری یعنی تشدید مشکل تأمین ارز برای تجارت خارجی را به همراه دارد. در حال حاضر نیز بخش عمدهای از فعالان اقتصادی به صرافیها، شبکههای غیررسمی یا روشهای پرهزینه تهاتری متوسل میشوند. با فعال شدن مکانیسم ماشه این کانالها محدودتر شده و هزینه مبادلات بهشدت افزایش مییابد. در شرایط تحریم کامل بخش زیادی از این واردات با مشکل جدی تأمین ارز مواجه خواهد شد. از سویی بازگشت تحریمهای بینالمللی ریسک اعتباری ایران را در نظام بینالملل بهشدت افزایش میدهد. به همین دلیل حتی اگر برخی شرکتها یا کشورها تمایل به همکاری داشته باشند هزینههای بیمه، ضمانت و تأمین مالی پروژهها به قدری بالا میرود که بسیاری از طرحهای اقتصادی توجیه خود را از دست میدهند. تحریمهای بینالمللی، نظام بانکی را از دسترسی به خطوط اعتباری و سرمایهگذاریهای خارجی محروم میسازد. در دنیای امروز انزوای بانکی میتواند کشور را به سمت اتکای اقتصاد غیررسمی و فعالیتهای زیرزمینی سوق دهد که توسعه پایدار و رشد اقتصادی را غیرممکن میسازد. نظام بانکی ایران با مشکلات داخلی متعددی چون مطالبات معوق، بستانکاری از دولت و عدم کفایت سرمایه و زیان انباشته برخی بانکها و … مواجه است.

سیاستگذاران در عرصه بازارهای مالی بینالمللی، معمولا توصیه میکنند بانکها به تسهیلات خرد ورود نکرده و در فعالیتهای سرمایهگذاری بزرگ همچون ساخت کارخانه و… نقش ایفا کنند. همچنین آنان معتقدند که لیزینگ یک ابزار تامین مالی است که مکمل نظام بانکی بوده و در زنجیره ارزش آن قرار دارد. از اینرو بخش قابل توجهی از تامین مالی بخش خصوصی، از طریق این روش صورت میپذیرد.

در حالیکه لیزینگ در ایران، به جایگاه شایسته خود دست نیافته است و ضریب نفوذ آن نسبت به سایر کشورها و حتی گذشته خود، از جایگاه مناسبی برخوردار نمیباشد. بانکها نیز به عنوان رقیب شرکتهای لیزینگ عمل کرده و نسبت به ارائه تسهیلات خرد و متوسط به عموم مردم با شرکتهای لیزینگ رقابت میکنند. براساس آمار منتشر شده از سوی بانک مرکزی، 22.2درصد از کل تسهیلات پرداختی بانکها طی 5 ماهه ابتدای سال 1404، متعلق به تسهیلات خرد (کمتر از 3000 میلیون ریال) بوده است. همچنین مبلغ 348.8 هزار میلیارد ریال نیز در قالب کارتهای اعتباری انجام پذیرفته است، که با احتساب این مبلغ، کل تسهیلات پرداختی خرد (کمتر از سه میلیارد ریال) به مبلغ 7539.6 هزار میلیارد معادل 23.1 درصد از کل تسهیلات پرداختی بانکی را شامل میشود. شایان ذکر است شبکه بانکی طی 5 ماهه ابتدای سال 1404، رقمی بالغ بر 7،920،000 میلیارد ریال معادل 24.5 درصد از کل تسهیلات پرداختی طی دوره مذکور را به بخش خانوار اختصاص داده است.

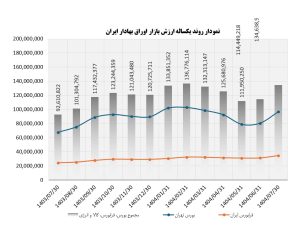

براساس آمار منتشر شده از سوی “انجمن ملی لیزینگ ایران”، شرکتهای لیزینگ در ایران طی پنـج سـال اخیـر (1398-1402)، بیش از 356 هزار میلیارد ریال از منابع مالی خود را از طریق آورده سهامداران و بیش از 330 هزار میلیارد ریال آن را نیز از طریق شبکه بانکی تامین کردهاند. متوسط پنج ساله اخیر نسبت تامین مالی شرکتهای لیزینگ از بانکها به سهامداران 0/93 میباشد.

همانطور که در نمودار شماره 4 قابل مشاهده است، روند نسبت تامین مالی شرکتهای لیزینگ از بانکها به سهامداران طی سالیان اخیر، نزولی است. نسبت تأمین مالی از بانکها به سهامداران در سال ۱۴۰۲ به ۰.۳۷ کاهش یافته است که نسبت به سالهای قبل کاهش چشمگیری داشته است. این کاهش از سهم ۱.۲۹ به ۰.۳۷ نشاندهنده کاهش بیش از ۷۱ درصدی این نسبت است.

فعالیت شرکتهای لیزینگ به گونهای است که احتیاج به منابع مالی نقدی و یا اعتباری دارند تا کالاهای مورد درخواست مشتریان خود را یا به صورت نقد خریداری و یا از طریق مذاکره با بنگاههای تولیدی و یا مشتریان و یا از روشهای متنوع دیگر تهیه نمایند. شرکتهای لیزینگ به دلیل ماهیت و ویژگیهای خاص خود در مقایسه با سایر شرکتها، در دوران پساماشه با مشکلات زیادی در تامین مالی مواجه خواهند بود. چالشهای تامین مالی در شرکتهای لیزینگ از یکطرف، موجب تشدید مشکل نقدینگی این شرکتها شده و شرکتهای مذکور در تامین کالا دچار مشکل مضاعف خواهند شد. از طرف دیگر، به دلیل بالا رفتن هزینههای مالی، نرخ موثر تسهیلات اعطایی این شرکتها نیز بالاترخواهد رفت. که باتوجه به توجیهپذیر بودن نرخ شبکه بانکی نسبت به شبکه لیزینگ، عملاً شرکتهای لیزینگ آسیبپذیرتر شده و فعالیت خود را مضاعف محدود خواهند نمود.

شایان ذکر است با اتخاذ راهبردهای تابآوری، پیامدهای اقتصادی مکانیسم ماشه بر بازار لیزینگ در ایران، قابل مدیریت است. خوشبختانه فضای اقتصادی کشور و به تبع آن فعالین عرصه لیزینگ سالهاست که با تحریمها دست و پنجه نرم کرده است. فضای کسب و کار واسپاری (لیزینگ) در کشور از یک استواری درونی برخوردار است. شرکتهای لیزینگ میتوانند با اتخاذ راهبردهایی از جمله بهینهسازی و تنوعبخشی پرتفوی فعالیت در عرصه بازار لیزینگ، اولویتبندی در تخصیص منابع محدود موجود، تنوعبخشی به زنجیرههای تامین مالی و تجاری، بهینهسازی و بروزآوری فرایندهای عملیاتی- اجرایی با استفاده از فناوریهای نوین و هوشمندسازی مالی، مدیریت ریسک مالی و عملیاتی، استمرار استفاده از سیاستها و ابزارهای تشویقی جهت وصول مطالبات معوق، اثرات مکانیسم ماشه را محدود و کماثر نمایند.

یکی از اثرات مکانیسم ماشه بر بازار لیزینگ، کاهش عرضه کالاهای این بازار (ازجمله خودرو)، کاهش قدرت خرید متقاضیان و کاهش تقاضا و درنتیجه کاهش فعالیت این شرکتها میباشد؛ که فعالین بازار لیزینگ میتوانند با تنوع بخشی به پرتفوی فعالیت و زنجیرههای تامین مالی و تجاری خود، با حضور در بازارهای جدید اثر مکانیسم ماشه در این خصوص را کمرنگ نمایند. شرکتهای لیزینگ از یک طرف، با ایجاد امکان تأمین منابع مالی برای متقاضیان خرید کالاهای مولد از جمله حوزه انرژیهای تجدیدپذیر، ژنراتورهای الکتریکی، کالاهای دانشبنیان، موتورسیکلت، تجهیزات تعمیرگاهی، تجهیزات و ماشینآلات طلاسازی و … موجبات افزایش قدرت خرید مصرفکنندگان این بخشها شوند؛ از طرف دیگر، با تزریق منابع مالی به بخش تولیدکننده و یا عرضه کننده از ورود منابع به بازار سفتهبازی جلوگیری کرده و موجبات فروش کالاهای تولیدکنندگان حوزههای اشاره شده را فراهم نمایند. همچنین این شرکتها از طریق ابزار “لیزینگ عاملیتی” میتوانند بعنوان بازوی اجرایی “صندوق پژوهش و فناوری صنعت برق و انرژی” و “صندوق نوآوری و شکوفایی” و “صندوق توسعه ملی” در اعطای تسهیلات عاملیتی، موجبات افـزایش انگیزه در امر مشـارکت و سرمایه گذاری در امور طراحی و ساخت تجهیزات مرتبط با حوزه تولید، انتقال و توزیع کالاها را فراهم کنند. به عبارت دیگر شرکتهای لیزینگ، از طريق قـراردادهای عاملیت با تولیدکنندگان، بانکها و صندوقهای سرمایهگذاری و نیز اخذ اعتبارات از فروشندگان به عنوان كانال توزيع شركتهاي توليدكننده، بانكها و بازار سرمایه اقدام نمایند.

به نظر میرسد اتحاد استراتژیک بین ارکان ذیصلاح صنعت لیزینگ، ارکان اعتباری، بانکی، صندوقهای سرمایهگذاری حاکمیتی و بازار سرمایه و سکوهای مجازی بازار مالی (لندتک و ولثتک) در کنار صنایع پیشران و مولد با مقاومت مدیریتی، اصلاح موانع ساختاری، کاهش پیچیدگیهای اداری و بوروکراسی، استفاده از مکانیزمهای مالی جایگزین، تخصیص و توزیع عادلانهتر و هدفمند منابع در جهت توانمندسازی ظرفیتهای تولیدی پیشران و مولد، بهبود فضای کسب و کار، افزایش بهرهوری و ارتقای کارایی اقتصادی نقش بسزایی در حکمرانی هوشمندانه بر بازارها و کنترل و مدیریت انتظارات تورمی و کاهش اثرگذاری مکانیسم ماشه (تحریمها)، ایفا نمایند.