مقدمه

گزارش پیشرو با هدف ارائه یک تصویر جامع و مقایسهای از تحولات بازار سرمایه کشور تا پایان دیماه 1404 تهیه شده و تلاش دارد مهمترین روندها و تغییرات ساختاری این بازار را در قالب مجموعهای از شاخصها و متغیرهای کلیدی مورد بررسی قرار دهد. در این گزارش، ابتدا روند تغییرات ارزش بازار اوراق بهادار ایران بهعنوان یکی از اصلیترین نماگرهای اندازه و عمق بازار سرمایه تحلیل میشود تا مشخص شود سهم هر یک از اجزای بازار از جمله سهام و ابزارهای بدهی در این دوره چه تغییراتی را تجربه کردهاند. در ادامه، مقایسه ارزش معاملات بازارهای مختلف شامل بورس تهران، فرابورس و بازار اوراق بدهی مورد توجه قرار میگیرد تا نحوه توزیع جریان معاملات و جابهجایی تمرکز سرمایهگذاران میان بازارها روشن شود.

بخش دیگری از این گزارش به مقایسه یکساله ارزش معاملات اشخاص حقیقی و حقوقی در بازار سهام اختصاص دارد و همزمان، وضعیت معاملات این دو گروه در بازار اوراق بدهی نیز بهصورت جداگانه بررسی میشود تا تفاوت رفتار سرمایهگذاران خرد و نهادی در دو بخش اصلی بازار سرمایه مشخص شود. همچنین در ادامه، روند تغییرات ارزش کل بازار سهام و عملکرد شاخصهای اصلی بازار سهام در دوره مورد بررسی تحلیل خواهد شد تا تصویر دقیقتری از وضعیت بازدهی و نوسانات بازار ارائه شود.

در بخشهای تکمیلی گزارش، مقایسه ارزش بازار سهام ۱۰ صنعت برتر در بورس تهران و فرابورس بهمنظور شناسایی صنایع پیشرو و میزان تمرکز ارزش بازار انجام شده و در نهایت، وضعیت جذب و تجهیز منابع از طریق بازار سرمایه به تفکیک ابزارهای تأمین مالی مورد بررسی قرار میگیرد تا نقش بازار سرمایه در تأمین مالی بنگاهها و دولت در دهماهه نخست سال ۱۴۰۴ بهطور شفاف تبیین شود.

ارزش بازار اوراق بهادار ایران در دی ماه سال 1404 به تفکیک بازارها

مجموع ارزش بازار اوراق بهادار در یک ماهه دی 1404، رقمی معادل ۱۸۶,۷۶۳,۶۵۸ میلیارد ریال بوده است؛ که نسبت به ماه قبل (آذر 1404) حدود 12/55 درصد افزایش داشته و نسبت به پایان سال قبل (1403/12/30) حدود 54/70 درصد افزایش داشته است.

مجموع ارزش بازار بورس تهران طی دوره مذکور، رقمی معادل ۱۳۹,۶۳۳,۳۴۴ میلیارد ریال میباشد که حدود 75 درصد از مجموع ارزش بازار اوراق بهادار در بازه زمانی مورد نظر به خود اختصاص داده است.

مجموع ارزش بازار فرابورس نیز طی دوره مذکور، رقمی معادل ۴۲,۰۹۰,۹۱۹ میلیارد ریال میباشد که حدود 23 درصد از مجموع ارزش بازار اوراق بهادار در بازه زمانی مورد نظر به خود اختصاص داده است.

بررسی روند یکساله ارزش بازار اوراق بهادار ایران طی بازه 1403/10/30 تا 1404/10/30 نشان میدهد که وزن بالای شرکتهای شاخصساز و بزرگمقیاس همچنان مهمترین عامل جهتدهی به شاخص کل و ارزش بازار بوده و ساختار بازار از منظر توزیع بازدهی، ماهیتی نامتوازن و متمرکز داشته است. در این دوره، هرگونه تغییر در انتظارات پیرامون سودآوری صنایع بزرگ بهویژه شرکتهای کالامحور، پتروشیمی، فلزی و پالایشی، بهصورت مستقیم به نوسانات شاخص کل و ارزش بازار سرریز شده و نقش سهام متوسط و کوچک در شکلدهی به روند کلی بازار، محدود باقی مانده است.

واگرایی پایدار میان شاخص کل و شاخص هموزن، بیانگر آن است که رشد ارزش بازار بیش از آنکه مبتنی بر بهبود فراگیر بنیاد شرکتها باشد، حاصل چرخشهای مقطعی نقدینگی، معاملات کوتاهمدت و تمرکز جریان پول بر نمادهای لیدر بوده است. از منظر رفتاری، الگوی غالب معاملات تحت تأثیر انتظارات تورمی، سیگنالهای ارزی و اخبار سیاستگذاری اقتصادی شکل گرفته و موجب افزایش دامنه نوسانات و کاهش افق سرمایهگذاری بلندمدت شده است.

همچنین افزایش سهم معاملات مبتنی بر رفتارهای تودهوار، آربیتراژ اطلاعاتی و استراتژیهای کوتاهمدت، باعث تضعیف کارایی نیمهقوی بازار و شکنندگی روندهای صعودی شده است. در مجموع، ساختار ارزش بازار در این بازه بیش از آنکه بر پایه رشد پایدار سودآوری و بهبود متغیرهای بنیادی استوار باشد، بهشدت به ریسکهای سیستماتیک، نوسانات نرخ ارز و نااطمینانی سیاستی وابسته بوده و از منظر پایداری، با آسیبپذیری قابل توجهی مواجه است.

ارزش معاملات بازارها در دیماه سال 1404 به تفکیک بازارها

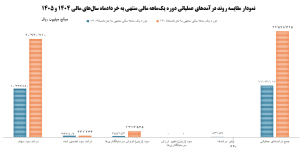

مجموع تجمعی ارزش معاملات بازارها در بورس اوراق بهادار منتهی به 10 ماهه سال 1404، رقمی معادل ۴۹۴,۳۹۳,۰۵۱ میلیارد ریال و میانگین روزانه ارزش معاملات بالغ بر ۲,۴۵۹,۶۶۷ میلیارد ریال بوده است. مجموع ارزش معاملات بازارها در یک ماهه دیماه 1404، رقمی معادل ۷۰,۲۰۷,۴۳۰ میلیارد ریال بوده است؛ که نسبت به ماه قبل (آذر 1404) حدود 8/65 درصد افزایش داشته و نسبت به ماه مشابه سال قبل (مهر1403) حدود83/80 درصد افزایش داشته است. میانگین روزانه ارزش معاملات بازارها طی بازه مذکور نیز رقمی معادل ۳,۵۱۰,۳۷۱ میلیارد ریال میباشد.

در طول یکساله منتهی به دیماه ۱۴۰۴، بازار سرمایه ایران شاهد روند صعودی و پیوسته در ارزش تجمعی معاملات در مجموعه بورسهای کشور بوده است. این روند تجمعی نشان میدهد که علیرغم نوسانات مقطعی شاخصها، تشدید نااطمینانیهای اقتصاد کلان، تداوم فشارهای تورمی و تغییرات متوالی در متغیرهای سیاستگذاری، سطح مشارکت معاملهگران و جریان گردش نقدینگی در بازار سرمایه حفظ شده و حتی در مقاطعی تقویت شده است. افزایش مستمر ارزش تجمعی معاملات را میتوان بهعنوان نشانهای از پویایی معاملاتی و رشد نسبی عمق بازار در سطح کلان ارزیابی کرد.

در این بازه زمانی، ساختار معاملات بیش از آنکه مبتنی بر یک روند یکنواخت در بازار سهام باشد، تحت تأثیر جابجایی درونسیستمی نقدینگی میان ارکان مختلف بازار سرمایه قرار داشته است. بخش قابل توجهی از رشد ارزش معاملات، به انتقال جریان سرمایه به بازارهای جایگزین و فرعی، بهویژه فرابورس ایران، ابزارهای مالی نوین و اوراق بدهی اختصاص یافته است. این موضوع بیانگر تغییر تدریجی ترجیحات سرمایهگذاران از معاملات صرفاً سهاممحور به سمت ترکیبی از ابزارهای با ریسک متفاوت و نقدشوندگی بالاتر است.

از منظر رفتاری، استمرار افزایش ارزش تجمعی معاملات نشان میدهد که بازار سرمایه همچنان بهعنوان یکی از اصلیترین بسترهای پوشش ریسک تورمی و مدیریت دارایی برای سرمایهگذاران حقیقی و حقوقی مطرح بوده است. در عین حال، نوسانپذیری بالا در متغیرهای کلان، بهویژه نرخ ارز و نرخهای بهره مؤثر، موجب شده بخش قابل توجهی از معاملات ماهیت کوتاهمدت، چرخشی و مبتنی بر فرصتهای مقطعی آربیتراژی داشته باشد. بنابراین رشد ارزش تجمعی معاملات الزاماً بهمعنای افزایش پایدار سرمایهگذاری بلندمدت نیست، بلکه بیشتر بازتابدهنده افزایش دفعات گردش پول و شدت معاملات در بازار است.

همچنین افزایش سهم معاملات اوراق بدهی، صندوقهای سرمایهگذاری و ابزارهای مالی مبتنی بر کالا، موجب شده ترکیب ارزش معاملات نسبت به سال قبل متنوعتر شود و وابستگی کامل به معاملات سهام کاهش یابد. این تحول، از منظر توسعه بازار، نشانهای از گسترش عرضی بازار سرمایه و بلوغ نسبی زیرساختهای معاملاتی تلقی میشود.

در مجموع، روند صعودی ارزش تجمعی معاملات منتهی به دیماه ۱۴۰۴ بیانگر حفظ جذابیت نسبی بازار سرمایه در مقایسه با سایر بازارهای دارایی است، اما پایداری این روند در افق میانمدت، به میزان کاهش ریسکهای سیستماتیک، ثبات سیاستهای اقتصادی و تقویت متغیرهای بنیادین سودآوری شرکتها وابسته خواهد بود.

ارزش معاملات اشخاص حقیقی و حقوقی در سهام

مجموع ارزش معاملات اشخاص حقیقی و حقوقی در سهام در بورس اوراق بهادار تهران و فرابورس ایران در یک ماهه دی 1404، رقمی معادل 4,138,505 میلیارد ریال بوده است؛ که 47/30 درصد از آن (رقمی بالغ بر ۱,۹۵۷,۴۳۴ میلیارد ریال) متعلق به اشخاص حقوقی و 52/70 درصد نیز (رقمی بالغ بر ۲,۱۸۱,۰۷۱ میلیارد ریال) به اشخاص حقیقی متعلق میباشد.

الگوی رفتاری مشاهدهشده در دیماه ۱۴۰۴ نشان میدهد که بخش عمده جریان نقدینگی حقیقیها به سمت خروج تدریجی از نمادهای بزرگ و شاخصساز سوق یافته و به بازارهای جایگزین نظیر فرابورس، صندوقهای سرمایهگذاری و ابزارهای مبتنی بر کالا منتقل شده است. این جابهجایی، بیش از آنکه ناشی از تغییر بنیادین در چشمانداز سودآوری شرکتهای بزرگ باشد، بازتابدهنده افزایش ترجیح نقدشوندگی، کاهش تحمل ریسک سیستماتیک و گرایش به بازدهیهای کوتاهمدت در میان معاملهگران حقیقی است.

در سوی مقابل، تمرکز خرید حقوقیها در نمادهای بزرگ بازار نشان میدهد که بازیگران نهادی، نقش فعالتری در مدیریت نوسانات شاخص کل و مهار شوکهای منفی کوتاهمدت بر عهده داشتهاند. این رفتار، هرچند در کوتاهمدت میتواند از تشدید فشار فروش جلوگیری کند، اما در سطح ساختاری، وابستگی بازار به تصمیم چند نهاد بزرگ حقوقی را تشدید کرده و به شکلگیری نوعی تمرکز نقدینگی و تمرکز قدرت اثرگذاری بر قیمتها منجر میشود.

همزمانی خروج نقدینگی حقیقی از نمادهای شاخصساز و ورود هدفمند حقوقیها، موجب تعمیق شکاف میان عملکرد شاخص کل و شاخص هموزن شده و سیگنالی از تضعیف مشارکت واقعی بازار در روندهای شاخصمحور ارائه میدهد. در چنین شرایطی، پایداری رشد بازار بیش از پیش به رفتار حقوقیها و منابع محدود حمایتی وابسته میشود و ریسک شکنندگی روندها افزایش مییابد.

در مجموع، ترکیب معاملات دیماه ۱۴۰۴ حاکی از بازاری است که در آن نقدینگی حقیقی ماهیتی پرنوسان، فرصتمحور و مهاجر دارد و در مقابل، نقدینگی حقوقی نقشی تثبیتی اما متمرکز ایفا میکند. این ساختار، ضرورت توسعه ابزارهای تعمیق بازار، افزایش تنوع بازیگران نهادی، ارتقای شفافیت اطلاعاتی و طراحی سازوکارهای کاهش تمرکز در نمادهای شاخصساز را بیش از پیش برجسته میسازد.

در بازه یکساله دی ۱۴۰۳ تا دی ۱۴۰۴، ساختار رفتاری معاملهگران حقیقی و حقوقی در بازار سهام ایران بهگونهای شکل گرفت که میتوان آن را بهعنوان یکی از مهمترین عوامل تداوم نوسان و شکنندگی روندهای بازار ارزیابی کرد. بررسی ترکیب ارزش معاملات و جهت جریان نقدینگی نشان میدهد که سرمایهگذاران حقیقی در این دوره عمدتاً نقش «پیشران گردش معاملات» را ایفا کردهاند، اما تصمیمهای آنان بیش از آنکه مبتنی بر متغیرهای بنیادی شرکتها باشد، تحت تأثیر سیگنالهای کوتاهمدت بازار، تغییرات شاخص کل، اخبار سیاستگذاری اقتصادی و نوسانات نرخ ارز قرار داشته است.

در ماههای ابتدایی دوره، تمرکز خالص خرید حقیقیها بر نمادهای شاخصساز و صنایع بزرگ، موجب تقویت همحرکتی میان شاخص کل و جریان پول شد؛ با این حال، بهتدریج و همزمان با افزایش نااطمینانی و شکلگیری فازهای اصلاحی بازار، الگوی رفتاری حقیقیها به سمت کاهش ریسک، خروج از سهام بزرگ و انتقال منابع به ابزارهای جایگزین نظیر فرابورس، صندوقهای قابل معامله و اوراق با درآمد ثابت تغییر جهت داد. این چرخش نقدینگی نشاندهنده افزایش ترجیح نقدشوندگی، کوتاهتر شدن افق سرمایهگذاری و تشدید رفتارهای محافظهکارانه در میان سرمایهگذاران خرد است.

در مقابل، سرمایهگذاران حقوقی در این بازه نقش غالباً تثبیتی و تنظیمگر نوسانات شاخص را بر عهده داشتهاند. تمرکز خرید حقوقیها در نمادهای بزرگ و شاخصساز، موجب شد فشار فروش حقیقیها در مقاطع افت بازار بهطور کامل به افت شدید شاخص کل منجر نشود. با این حال، این رفتار متمرکز، به شکلگیری نوعی وابستگی ساختاری بازار به تصمیم چند بازیگر نهادی انجامیده و باعث شده پایداری شاخص کل بیش از آنکه محصول مشارکت گسترده بازار باشد، متکی به مداخلات هدفمند حقوقیها باقی بماند.

از منظر ساختار معاملات، واگرایی فزاینده میان عملکرد شاخص کل و وضعیت معاملات در نمادهای کوچک و متوسط، بیانگر کاهش همگرایی در بازدهی بازار و تضعیف عمق واقعی آن است. در مجموع، الگوی یکساله دی ۱۴۰۳ تا دی ۱۴۰۴ نشان میدهد که بازار سهام ایران همچنان تحت سلطه ترکیب «نقدینگی پرنوسان و فرصتمحور حقیقیها» و «نقدینگی متمرکز و تثبیتگر حقوقیها» قرار دارد؛ ساختاری که در صورت تداوم، میتواند ریسک تمرکز، شکنندگی روندها و آسیبپذیری بازار در برابر شوکهای بیرونی را در افق میانمدت تشدید کند.

ارزش معاملات اشخاص حقیقی و حقوقی در اوراق بدهی

مجموع ارزش معاملات اشخاص حقیقی و حقوقی در اوراق بدهی در بورس اوراق بهادار تهران و فرابورس ایران در یک ماهه دی 1404، رقمی معادل 51,615,309 میلیارد ریال بوده است؛ که 99/99 درصد از آن (رقمی بالغ بر ۵۱,۶۰۹,۳۸۴ میلیارد ریال) متعلق به اشخاص حقوقی و 0/01 درصد نیز (رقمی بالغ بر ۵,۹۲۵ میلیارد ریال) به اشخاص حقیقی متعلق میباشد. این ترکیب ارزش معاملات اوراق بدهی تصویر بسیار روشنی از نهادیبودن ساختاری بازار بدهی ایران ارائه میدهد. سهم غالب اشخاص حقوقی و سهم ناچیز اشخاص حقیقی، بیانگر آن است که بازار اوراق بدهی عملاً به بازاری تخصصی برای نهادهای مالی، بانکها، صندوقهای سرمایهگذاری و بازیگران بزرگ تبدیل شده و مشارکت سرمایهگذاران خرد در این بخش، بسیار محدود و غیرتأثیرگذار است.

این تمرکز شدید معاملات در سمت حقوقیها، از یک سو نشاندهنده کارکرد اصلی اوراق بدهی بهعنوان ابزار مدیریت نقدینگی، بهینهسازی ترکیب دارایی و کنترل ریسک پرتفوی نهادهای مالی است و از سوی دیگر، بیانگر آن است که انگیزه غالب در این بازار نه سفتهبازی قیمتی، بلکه تنظیم بازده بدون ریسک و مدیریت جریان وجوه کوتاهمدت بوده است.

غلبه کامل حقوقیها بر معاملات اوراق بدهی در دیماه ۱۴۰۴ را میتوان همراستا با شرایط کلان اقتصاد، سطح بالای نااطمینانی و افزایش جذابیت نسبی بازدهیهای کمریسک تفسیر کرد. در چنین فضایی، نهادهای مالی ترجیح دادهاند بخش بزرگتری از منابع خود را به ابزارهای با درآمد ثابت منتقل کنند تا هم ریسک نوسانات بازار سهام را پوشش دهند و هم بازدهی باثباتتری برای تعهدات خود فراهم سازند.

سهم تقریباً صفر درصدی اشخاص حقیقی در معاملات اوراق بدهی، علاوه بر ضعف فرهنگ سرمایهگذاری غیرمستقیم، نشاندهنده محدودیت دسترسی مؤثر سرمایهگذاران خرد به این بازار و همچنین پیچیدگی نسبی سازوکار قیمتگذاری و انتخاب اوراق است. این وضعیت موجب میشود کارکرد توسعهای بازار بدهی در حوزه توزیع ریسک و جذب پساندازهای خرد محقق نشود و بازار بیش از پیش در اختیار تعداد محدودی بازیگر نهادی باقی بماند.

در مجموع، الگوی معاملات دیماه ۱۴۰۴ حاکی از آن است که بازار اوراق بدهی ایران از منظر حجم و ارزش معاملات در سطح بالایی قرار دارد، اما از نظر تنوع مشارکتکنندگان و عمق تقاضای خرد، همچنان بازاری متمرکز، نهادی و وابسته به تصمیم بازیگران بزرگ است؛ موضوعی که ضرورت توسعه ابزارهای قابل دسترس برای حقیقیها، افزایش شفافیت نرخهای بازده و تقویت بسترهای سرمایهگذاری غیرمستقیم را برجسته میسازد.

روند ارزش معاملات حقوقیها نشاندهنده ثبات نسبی و تمرکز شدید نقدینگی نهادی است؛ با وجود نوسانات مقطعی میان ماهها (مثلاً کاهش در فروردین ۱۴۰۴ به حدود ۲۶,۸۹۲,۲۸۶ میلیارد ریال و افزایش در اردیبهشت ۱۴۰۴ به حدود ۵۸,۹۱۳,۵۷۴ میلیارد ریال)، جریان معاملات حقوقیها بهطور کلی افزایشی و قابل توجه بوده است. این الگو نشان میدهد که بازار اوراق بدهی بهعنوان ابزاری برای مدیریت نقدینگی و سرمایهگذاری با ریسک پایین توسط نهادهای مالی و بانکها استفاده میشود.

از سوی دیگر، نقش حقیقیها در بازار اوراق بدهی تقریباً بیاثر است و حتی افزایش اندک ارزش معاملات آنها در برخی ماهها (مثلاً تیر و مرداد ۱۴۰۴) توانایی ایجاد اثر قابل توجه بر روند کلی بازار را ندارد. این وضعیت نشاندهنده تمرکز شدید قدرت و نقدینگی در دست حقوقیها و محدودیت دسترسی سرمایهگذاران خرد به بازار اوراق بدهی است.

در مجموع، روند یکساله تایید میکند که بازار اوراق بدهی ایران بازاری نهادی و کمعمق از نظر مشارکت خرد است و پایداری آن به فعالیت نهادهای بزرگ وابسته است، در حالی که توسعه مشارکت حقیقیها و ابزارهای دسترسی آسان برای سرمایهگذاران خرد هنوز به شکل کامل محقق نشده است.

ارزش کل بازار سهام در دی ماه سال 1404 به تفکیک بازارها

مجموع ارزش کل سهام در بورس اوراق بهادار تهران و فرابورس ایران در یک ماهه دی 1404، رقمی معادل ۱۵۸,۵۷۸,۲۰۹ میلیارد ریال بوده است؛ که نسبت به ماه قبل (آذر1404) حدود 13/38 درصد افزایش داشته و نسبت به پایان سال قبل (1403/12/30) حدود 74/52 درصد افزایش داشته است. این روند حاکی از تقویت مستمر ارزش بازار، افزایش مشارکت سرمایهگذاران و رشد نقدشوندگی در طول یک سال گذشته است. افزایش چشمگیر ارزش بازار نسبت به سال قبل، به ویژه در بازارهای حرفهای و فرابورس، نشان میدهد که سرمایهگذاران هم حقیقی و هم حقوقی به دنبال فرصتهای متنوع سرمایهگذاری بوده و بازار در حال گسترش و بلوغ بیشتر است.

مجموع ارزش کل سهام بازار بورس تهران طی دوره مذکور، رقمی معادل ۱۳۳,۹۳۲,۲۴۳میلیارد ریال میباشد و حدود 84 درصد از مجموع ارزش کل سهام در بازه زمانی مورد نظر به خود اختصاص داده است، که نسبت به پایان ماه قبل 14/94 درصد رشد و نسبت به پایان سال قبل 55/34 درصد افزایش داشته است. بیشترین رشد ماهانه مربوط به بازار اول (16/82درصد) و بیشترین رشد سالانه متعلق به بازار سرمایهگذاری حرفهای (169/14درصد) است. این موضوع نشان میدهد که بخش حرفهای بازار، اگرچه سهم ارزش کمتری از کل بازار دارد، اما رشد قابل توجه و چشمگیری در سال گذشته تجربه کرده و توجه سرمایهگذاران نهادی را به خود جلب کرده است. رشد متوازن بازار اول و دوم نیز بیانگر تقویت عمق و نقدشوندگی بازار سهام اصلی است.

مجموع ارزش کل سهام بازار فرابورس نیز طی دوره مذکور، رقمی معادل ۲۴,۶۴۵,۹۶۶ میلیارد ریال میباشد و حدود 16 درصد از مجموع ارزش کل سهام در بازه زمانی مورد نظر به خود اختصاص داده است، که نسبت به ماه قبل 5/57 درصد افزایش و نسبت به پایان سال قبل ۴۰ درصد رشد داشته است. بیشترین رشد ماهانه مربوط به بازار دوم (6/24درصد) و بیشترین رشد سالانه متعلق به بازار دوم و نوآفرین (حدود ۴۵درصد) است. افت جزئی در بازار توافقی (1/63-% ماهانه) نشاندهنده حساسیت بخشهای فرعی بازار به تغییرات نقدینگی و معاملات محدود است.

روند یکساله ارزش بازار سهام در بورس تهران و فرابورس ایران صعودی بوده است و این رشد در بورس تهران قویتر از فرابورس بوده؛ یعنی سهم بازار کلی بورس نسبت به فرابورس کمی بیشتر رشد کرده است.

هر دو بازار در مجموع افزایش ارزش بازار را تجربه کردند، نشاندهنده افزایش سرمایهگذاری و اعتماد نسبی به بازار سرمایه در ایران طی دوره مذکور میباشد.

رشد 14/89 درصد شاخص کل در یک ماه، نشاندهنده رونق کوتاهمدت و ورود نقدینگی به بازار است. هم رشد حدود 65 درصدی این شاخص نسبت به پایان سال قبل، بیانگر عملکرد بسیار قوی بازار طی یک سال گذشته است، به خصوص اگر تورم عمومی کشور را لحاظ کنیم، بازده واقعی بازار همچنان مثبت بوده است.

شاخص هموزن که رشد شرکتهای کوچک و متوسط را منعکس میکند، کمتر از شاخص کل، رشد (3/49درصد ماهانه و 40/66درصد سالانه) کرده است. این نشان میدهد رشد بازار بیشتر توسط شرکتهای بزرگ و شاخصساز هدایت شده است و توجه سرمایهگذاران بیشتر روی این شرکتها بوده است.

مقایسه رشد شاخص قیمت با شاخص قیمت هموزن، نشان میدهد رشد قیمت سهام بزرگ بیشتر از کوچکها بوده است. این موضوع میتواند نشاندهنده تمرکز نقدینگی و اقبال بیشتر به سهام با شناوری بالا باشد.

رشد فوقالعاده شاخص ۳۰ شرکت بزرگ نسبت به سایر شاخصها تایید میکند که شرکتهای شاخصساز موتور رشد بازار هستند. برای سرمایهگذارانی که دنبال بازده سریع و نقدشوندگی بالا هستند، این شرکتها جذاب هستند، اما ریسک تمرکز روی تعداد محدودی سهم هم باید در نظر گرفته شود.

مقایسه رشد شاخص صنعت با شاخص مالی، نشان میدهد بخش صنعتی بازار عملکرد بسیار بالاتری از بخش مالی داشته است. بخش مالی کمترین رشد ماهانه را داشته که ممکن است نشاندهنده اشباع یا عدم اقبال به بانکها و بیمهها در کوتاهمدت باشد.

مقایسه شاخص بازار اول و شاخص بازار دوم، نشان میدهد بازار اول (شرکتهای بزرگ و شناور بالا) سریعتر از بازار دوم رشد کرده است. این موضوع با تحلیل شاخص هموزن و شاخص ۳۰ شرکت بزرگ همخوانی دارد و نشاندهنده تمرکز سرمایه بر سهام با ریسک کمتر و نقدشوندگی بالاتر است.

مقایسه شاخصهای مرتبط با فرابورس نیز نشان میدهد فرابورس نسبت به بورس تهران، رشد کمتری داشته اما همچنان مثبت است. این موضوع حاکی از این است که شرکتهای کوچک و متوسط فرابورس هنوز به اندازه بورس اوراق بهادار مورد اقبال سرمایهگذاران قرار نگرفتهاند، ولی روند رو به رشد دارد.

باتوجه به موارد معنونه در جمعبندی بازار سهام میتوان گفت:

- بازار سهام در یک ماه اخیر و در یک سال گذشته عملکرد بسیار خوبی داشته است، به ویژه سهام بزرگ و شاخصساز.

- رشد شاخص هموزن کمتر از شاخص کل است؛ یعنی سرمایهگذاران بیشتر به سهمهای بزرگ علاقهمند هستند.

- بخش صنعتی بازار نسبت به بخش مالی عملکرد بهتری داشته و موتور رشد اصلی بازار بوده است.

- بازار اول بورس سریعتر از بازار دوم رشد کرده و نقدینگی به سمت شرکتهای بزرگ و معتبر سوق یافته است.

- فرابورس روند صعودی دارد اما رشد کمتری نسبت به بورس تهران تجربه کرده است.

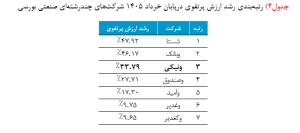

ارزش بازار سهام 10 صنعت برتر در بازار بورس تهران و فرابورس در دی ماه سال 1404

مجموع ارزش بازار سهام “شرکتهای چندرشتهای صنعتی” در بورس اوراق بهادار تهران و فرابورس ایران در یک ماهه دی 1404، رقمی معادل ۱۱,۷۹۶,۸۵۱ میلیارد ریال میباشد که حدود 7/44 درصد از کل ارزش بازار سهام را به خود اختصاص داده است. به عبارت دیگر این گروه اگرچه بزرگ و مهم است،

اما گروه غالب بازار نیست. یعنی ساختار ارزش بازار بورس و فرابورس، بهشدت پخش بین صنایع مختلف است و چندرشتهایها فقط یکی از بازیگران مهم بازار هستند، نه ستون اصلی ارزش بازار و تغییرات این گروه میتواند روی شاخص کل اثر بگذارد اما به تنهایی نمیتواند موتور اصلی حرکت کل بازار باشد.

ارزش بازار پرتفوی “شرکت سرمایهگذاری ملی ایران (سهامی عام)“ در یک ماهه دی1404، رقمی معادل ۹۰۴,۵۹۸ میلیارد ریال میباشد که حدود 8 درصد از کل ارزش بازار سهام “شرکتهای چند رشتهای صنعتی” را در ماه مذکور به خود اختصاص داده است. اگر بخواهیم سهم این شرکت از کل بازار را تقریبی محاسبه کنیم حدود 0/6 درصد از کل ارزش بازار سهام را تشکیل میدهد. بهعبارت دیگر این شرکت در داخل این گروه یک سهم نسبتاً بزرگ دارد، اما در مقیاس کل بازار وزنه تعیینکنندهای برای شاخص کل محسوب نمیشود.

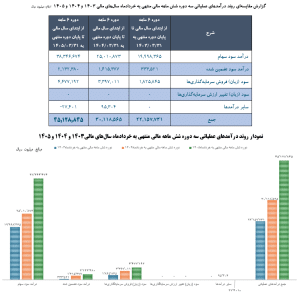

ارزش جذب و تجهیز منابع از طریق بازار سرمایه در دی ماه سال 1404

مجموع تأمین مالی انجامشده از بازار سرمایه در سال ۱۴۰۴ تا پایان دیماه به ۱۱,۴۳۲,۲۴۹ میلیارد ریال رسیده که نشان میدهد بازار سرمایه در این دوره نقش فعالی در تجهیز منابع مالی ایفا کرده است؛ با این حال ترکیب این تأمین مالی بیانگر غلبه رویکرد بدهیمحور بر ساختار تأمین مالی کشور است. بهگونهای که حدود ۶۵ درصد از کل منابع تجهیزشده از طریق روش بدهی و تنها حدود ۳۵ درصد از طریق روشهای سرمایهای تأمین شده است. این موضوع نشان میدهد بنگاهها و نهادهای منتشرکننده، بهویژه شرکتهای بزرگ و نهادهای عمومی، ترجیح دادهاند به جای افزایش سرمایه و واگذاری مالکیت، از مسیر انتشار اوراق مالی اسلامی و ابزارهای بدهی منابع مورد نیاز خود را فراهم کنند. در واقع بخش عمده رشد تأمین مالی طی سال ۱۴۰۴، بهویژه از نیمه دوم سال به بعد، ناشی از گسترش انتشار صکوک بوده است؛ بهطوری که در پایان دیماه، بیش از ۹۸ درصد کل تأمین مالی بدهی به انتشار انواع اوراق مالی اسلامی اختصاص دارد و سهم تأمین مالی جمعی همچنان بسیار محدود باقی مانده است.

در بخش تأمین مالی سرمایهای نیز اگرچه رقم تجمعی افزایش یافته و به بیش از ۴,۰۴۴,۸۰۸ میلیارد ریال رسیده است، اما ترکیب درونی آن نشان میدهد که کیفیت این تأمین مالی از منظر ورود منابع جدید به بنگاهها چندان بالا نیست. بخش عمده افزایش سرمایه شرکتها از محل مازاد تجدید ارزیابی داراییها و سود انباشته انجام شده است؛ بهطوری که حدود سهچهارم کل تأمین مالی سرمایهای به این دو محل اختصاص دارد. این نوع افزایش سرمایه، اگرچه میتواند ساختار مالی شرکتها را اصلاح کرده و نسبتهای اهرمی و سرمایه ثبتشده را بهبود دهد، اما در عمل منجر به ورود نقدینگی جدید به شرکتها نمیشود و اثر مستقیمی بر تأمین منابع برای طرحهای توسعهای و افزایش ظرفیت تولید ندارد. در مقابل، افزایش سرمایه از محل آورده نقدی و مطالبات حالشده که تنها بخشی از منابع جدید واقعی را وارد شرکتها میکند، سهم بهمراتب محدودتری از کل تأمین مالی سرمایهای را به خود اختصاص داده است.

از سوی دیگر، نقش بازار اولیه سهام در تجهیز منابع همچنان بسیار ضعیف است؛ بهطوری که مجموع منابع حاصل از عرضه اولیه سهام شرکتها تا پایان دیماه تنها بخش ناچیزی از کل تأمین مالی بازار سرمایه را تشکیل میدهد. این موضوع نشان میدهد که بازار سرمایه ایران در سال ۱۴۰۴، بیش از آنکه محمل ورود شرکتهای جدید و تأمین مالی پروژههای نو از مسیر عرضه سهام باشد، به ابزاری برای تأمین مالی بنگاههای موجود و عمدتاً از طریق ابزارهای بدهی تبدیل شده است. روند تجمعی ارقام نیز نشان میدهد شتاب تأمین مالی بهویژه از فصل تابستان به بعد افزایش قابلملاحظهای داشته که این افزایش عمدتاً ناشی از رشد همزمان انتشار اوراق بدهی و ثبت افزایش سرمایههای بزرگ از محل تجدید ارزیابی داراییها بوده است.

در مجموع میتوان گفت اگرچه از منظر حجم اسمی، عملکرد بازار سرمایه در سال ۱۴۰۴ تا پایان دیماه قابل توجه و رو به رشد بوده است، اما از منظر کارکرد توسعهای و نقش آن در تزریق منابع جدید به بخش واقعی اقتصاد، تصویر چندان قوی مشاهده نمیشود؛ زیرا غلبه تأمین مالی بدهی و سهم بالای افزایش سرمایههای غیرنقدی نشان میدهد بازار سرمایه بیش از آنکه موتور تأمین سرمایه برای توسعه بنگاهها باشد، به ابزار مدیریت مالی، اصلاح ترازنامه شرکتها و تأمین مالی مبتنی بر بدهی تبدیل شده است.