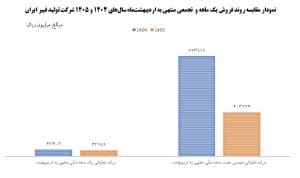

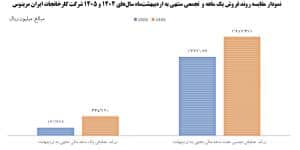

بر اساس دادههای منتشرشده از عملکرد صنعت کارگزاری در بازار سرمایه ایران، مجموع ارزش معاملات ثبتشده در شرکتهای کارگزاری بورسی و فرابورسی طی دو ماهه نخست سال ۱۴۰۵ به حدود ۱,۰۷۷ هزار میلیارد تومان (همت) رسیده است. این سطح از ارزش معاملات بیانگر نقش محوری کارگزاریها در گردش نقدینگی و تسهیل دادوستدهای بازار سرمایه بوده و نشان میدهد که بخش قابل توجهی از فعالیتهای معاملاتی بازار از مسیر زیرساختهای کارگزاریها عبور میکند. بررسی روند ماهانه نیز حاکی از آن است که تنها در اردیبهشتماه، ارزش معاملات کارگزاریها به حدود ۷۳۷ همت رسیده که در مقایسه با کل دوره دوماهه، نشاندهنده تمرکز بالای فعالیتهای معاملاتی در این ماه و افزایش شتاب جریان نقدینگی در بازههای زمانی کوتاهمدت است؛ موضوعی که معمولاً از رفتارهای هیجانی، تغییر انتظارات سرمایهگذاران، تحولات کلان اقتصادی و جابهجاییهای سریع نقدینگی در بازار سرمایه ناشی میشود.

در ساختار رقابتی بازار کارگزاریها، توزیع سهم معاملات نشاندهنده تمرکز قابل توجه در میان چند بازیگر اصلی است. در این میان، کارگزاری آگاه با در اختیار داشتن حدود ۱۳.۷ درصد از کل ارزش معاملات دو ماهه نخست سال، در جایگاه نخست بازار قرار گرفته است. این جایگاه بیانگر توان عملیاتی بالا، ظرفیت گسترده در پردازش سفارشات و بهرهمندی از زیرساختهای فناورانه پیشرفته در کنار شبکه وسیع مشتریان است که مجموعاً امکان جذب حجم بالایی از جریان معاملات را برای این کارگزاری فراهم کرده است. در رتبه دوم، کارگزاری مفید با سهم ۷.۸ درصدی قرار دارد که طی سالهای اخیر با تمرکز بر توسعه پلتفرمهای آنلاین، بهبود تجربه کاربری و گسترش خدمات دیجیتال توانسته جایگاه خود را در میان بازیگران اصلی بازار تثبیت کند، هرچند فاصله معنادار آن با رتبه نخست نشان میدهد که رقابت در سطح بالای بازار همچنان با تمرکز قابل توجه همراه است. در جایگاه سوم نیز کارگزاری اقتصاد بیدار با سهم ۷.۵ درصدی قرار گرفته که نزدیکی نسبی آن با رتبه دوم بیانگر شدت رقابت در لایه دوم بازار و امکان جابهجایی رتبهها در دورههای آتی متناسب با شرایط نقدینگی و رفتار سرمایهگذاران است.

در ادامه این ساختار، بررسی وضعیت سایر کارگزاریها نشان میدهد که پس از چند بازیگر اصلی، سهم بازار بهصورت تدریجی کاهش یافته و میان تعداد زیادی از شرکتهای کارگزاری توزیع میشود؛ بهگونهای که صنعت کارگزاری در ایران از الگوی “تمرکز در هسته مرکزی و پراکندگی در لایههای پیرامونی” پیروی میکند. در این ساختار، چند شرکت بزرگ بخش عمده ارزش معاملات را به خود اختصاص میدهند و در مقابل، تعداد زیادی از کارگزاریهای متوسط و کوچکتر در سهمهای محدودتر به رقابت ادامه میدهند، امری که نشاندهنده وجود صرفههای مقیاس و مزیتهای ساختاری برای بازیگران بزرگتر است.

در میان کارگزاریهای فعال، شرکت کارگزاری سرمایهگذاری ملی ایران نیز با ثبت بیش از ۷.۳ همت ارزش معاملات طی این دوره، موفق به کسب رتبه ۲۸ در میان ۱۰۸ کارگزاری فعال بازار شده است. این جایگاه نشاندهنده حضور این شرکت در نیمه بالایی جدول عملکردی است، اما در عین حال فاصله آن با کارگزاریهای بزرگتر بازار را نیز آشکار میسازد؛ فاصلهای که عمدتاً میتواند ناشی از تفاوت در مقیاس عملیاتی، سطح توسعه زیرساختهای معاملاتی، عمق شبکه مشتریان و همچنین ظرفیتهای اعتباری باشد.

از منظر تحلیل ساختاری، چند مؤلفه کلیدی در شکلدهی به وضعیت فعلی بازار کارگزاریها نقش اساسی دارند. نخست، وجود تمرکز قابل توجه در ارزش معاملات میان چند بازیگر بزرگ است که موجب شکلگیری مزیتهای مقیاس و تثبیت موقعیت آنها در صدر بازار شده است. دوم، نقش پررنگ فناوری و پلتفرمهای دیجیتال در جذب مشتریان و افزایش سرعت و کیفیت اجرای سفارشهاست که بهتدریج رقابت را از سطح سنتی به رقابت مبتنی بر فناوری و تجربه کاربری سوق داده است. سوم، نوسانپذیری بالای ارزش معاملات در بازار سرمایه ایران است که باعث شده عملکرد کارگزاریها نیز بهشدت تحت تأثیر چرخههای کوتاهمدت نقدینگی و رفتارهای هیجانی سرمایهگذاران قرار گیرد.

در کنار این عوامل، یکی از مهمترین و در عین حال اثرگذارترین متغیرها در رقابت کارگزاریها، موضوع تخصیص اعتبار معاملاتی است. اعتبار در واقع نوعی اهرم مالی است که کارگزاریها در چارچوب مقررات به مشتریان واجد شرایط ارائه میکنند تا امکان انجام معاملات فراتر از موجودی نقدی فراهم شود. این ابزار در دورههای رونق بازار نقش بسیار مهمی در افزایش ارزش معاملات ایفا میکند و عملاً میتواند بهعنوان یکی از محرکهای پنهان رشد سهم بازار کارگزاریها عمل کند. کارگزاریهایی که از پشتوانه مالی قویتر، دسترسی بهتر به منابع بانکی و … برخوردارند، معمولاً ظرفیت بیشتری برای تخصیص خطوط اعتباری گسترده دارند و همین موضوع بهطور مستقیم موجب افزایش گردش معاملات و رشد سهم بازار آنها میشود.

در مقابل، کارگزاریهای کوچکتر به دلیل محدودیت منابع مالی و ظرفیت اعتباری، در دورههای رونق بازار نمیتوانند به اندازه رقبا از افزایش تقاضای معاملاتی بهرهبرداری کنند و همین امر به محدود شدن سهم آنها در ارزش کل معاملات منجر میشود. از سوی دیگر، توسعه اعتبار معاملاتی علاوه بر اثرات مثبت بر رشد حجم معاملات، میتواند رفتار سرمایهگذاران را نیز تحت تأثیر قرار دهد و موجب افزایش تمایل به معاملات کوتاهمدت، افزایش گردش پرتفوی و در برخی موارد افزایش سطح ریسکپذیری شود؛ موضوعی که ضرورت مدیریت دقیق ریسک اعتباری را برای کارگزاریها دوچندان میکند.

در جمعبندی کلی میتوان گفت دادههای عملکردی دو ماهه نخست سال ۱۴۰۵ نشاندهنده بازاری پویا اما نسبتاً متمرکز است که در آن چند کارگزاری بزرگ نقش تعیینکنندهای در شکلدهی به جریان معاملات دارند. در عین حال، رقابت در لایههای میانی همچنان شدید و در حال تغییر است و همین موضوع میتواند در دورههای آتی منجر به جابهجایی رتبهها و بازتوزیع تدریجی سهم بازار شود. در نهایت، آینده صنعت کارگزاری در ایران بیش از هر زمان دیگری به توان ترکیب فناوری، مدیریت ریسک اعتباری و توسعه خدمات مالی پیشرفته وابسته خواهد بود؛ بهگونهای که کارگزاریهایی که بتوانند میان رشد سهم بازار و کنترل ریسکهای عملیاتی و اعتباری تعادل ایجاد کنند، در موقعیت رقابتی پایدارتر و موفقتری قرار خواهند گرفت.